Cambios en Facturas Electrónicas Operadoras de Transporte Comercial

A partir de la normativa vigente, las operadoras de transporte comercial autorizadas deben cumplir con un requisito obligatorio al emitir facturas electrónicas por sus servicios. Este requisito no aplica a taxis ni a sus socios o accionistas.

Base Legal

Según el artículo 57 de la Ley de Transporte Terrestre, Tránsito y Seguridad Vial, los servicios de transporte comercial deben ser prestados únicamente por operadoras autorizadas. Por su parte, el artículo 189 del Reglamento a la Ley de Régimen Tributario Interno establece que la contratación de estos servicios, salvo los taxis, debe realizarse exclusivamente con operadoras autorizadas por el organismo de tránsito correspondiente.

Además, la Circular No. NAC-DGECCGC24-00000005 aclara que solo los servicios de transporte terrestre comercial respaldados por comprobantes emitidos por operadoras autorizadas pueden considerarse deducibles para la determinación de la base imponible del impuesto a la renta. Asimismo, únicamente estos servicios están gravados con tarifa 0% de IVA.

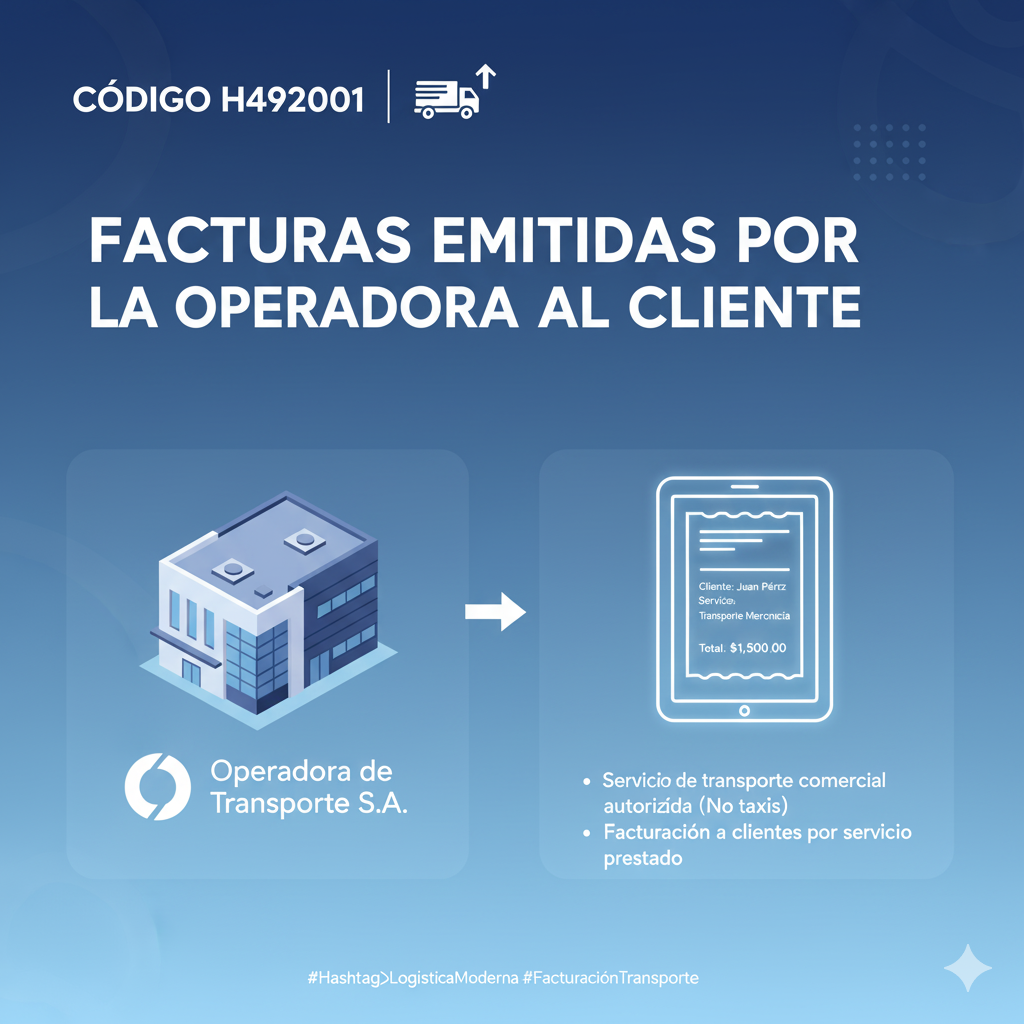

Requisito Específico para Facturas Electrónicas

En las facturas electrónicas por servicios de transporte comercial (excepto taxis), las operadoras autorizadas deben completar el campo <codigoAuxiliar> dentro de la sección <detalles> de cada ítem relacionado con la actividad de transporte. La información se debe registrar según el siguiente detalle:

| Caso | Observación | |

|---|---|---|

| H492001 | Facturas emitidas por la operadora al cliente | Aplica para facturas emitidas por la operadora de transporte comercial (excepto taxis) a sus clientes por la prestación del servicio. |

| H492002 | Facturas emitidas por el socio o accionista a la operadora de transporte | Aplica para facturas emitidas por socios o accionistas a la operadora por sus servicios. |

{kind=link}

{kind=link}

Estos códigos deben incluirse en cada ítem de la factura electrónica relacionado con la actividad de transporte comercial.

Fecha de Obligación

Aunque este requisito puede implementarse desde su publicación en la Ficha Técnica de Comprobantes Electrónicos, su cumplimiento será obligatorio a partir del 01 de noviembre de 2025, permitiendo a los emisores de comprobantes electrónicos ajustar sus sistemas tecnológicos antes de la fecha límite.