RIMPEs pueden facturar electrónicamente en Ecuador

![]()

Finalmente, lo que para muchos de nosotros era evidente ha sido reconocido por el SRI: los contribuyentes del régimen RIMPE, ya sean del RIMPE Popular o RIMPE Emprendedores, ahora pueden emitir facturas electrónicas. Esta actualización se pone en práctica gracias a la reciente ley de Economía Familiar aprobada en Ecuador.

Si eres un contribuyente bajo el régimen RIMPE en Ecuador, aquí te explicamos los pasos a seguir:

- Adquiere tu firma electrónica por el período que elijas, que puede ser de 1, 2, 3, 4 o 5 años.

- Utiliza un software de Facturación Electrónica para generar tus facturas electrónicas.

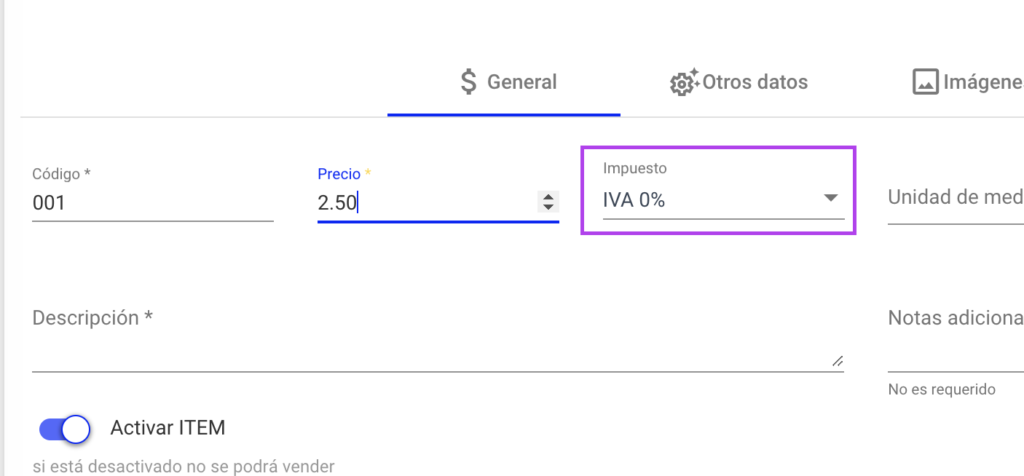

- En la descripción de tus productos, asegúrate de establecer el impuesto IVA al 0%.

Estos pasos cumplen con los requisitos establecidos por el SRI en la nueva ley, como se menciona en el:

Artículo 97.7.- Deberes formales

C. EMITIR COMPROBANTES DE VENTA CONFORME AL REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS. LOS NEGOCIOS POPULARES PODRÁN EMITIR NOTAS DE VENTA O FACTURAS ELECTRÓNICAS A SU ELECCIÓN.

Quienes deben emitir Obligatoriamente facturas electrónicas.

porque ya no pertenecen al RIMPE, es decir son actividades excluyentes del RIMPE:

- La prestación de servicios profesionales (personas naturales y sociedades)

- Mandatos y representaciones

- Comisionistas

- Transporte (excepto taxis)

- Actividades agropecuarias

- Comercializadora de combustibles

- Relación de dependencia y arrendamientos de bienes muebles e inmuebles.

- Las que mantengan regímenes especiales de pago de impuesto a la renta según la Ley de Régimen Tributario Interno.

- Las que se desarrollen en el sector de hidrocarburos, minero, petroquímica, laboratorios médicos y farmacéuticas, industrias básicas, financiero, economía popular y solidaria y seguros.

- La producción, importación y/o primera etapa de comercialización de bienes o la prestación de servicios gravados con el Impuesto a los Consumos Especiales.

- No podrán acogerse al RIMPE los sujetos pasivos calificados como artesanos, ni quienes sean receptores de inversión extranjera directa, ni aquellos que desarrollen actividades en asociación público-privada.

- Quienes perciban ingresos por dividendos, enajenación de derechos representativos de capital o rendimientos financieros deberán liquidarlos conforme al régimen correspondiente. No obstante, la percepción de este tipo de ingresos no es causal de exclusión al régimen RIMPE.

En caso de que un contribuyente tenga registrado en su RUC o desarrolle

cualquiera de las actividades anteriores estará excluido del presente régimen

RIMPE aun cuando registre o ejerza otras actividades no excluidas.

No podrán acogerse al RIMPE los sujetos pasivos calificados como artesanos, ni

quienes sean receptores de inversión extranjera directa, ni aquellos que desarrollen actividades en asociación público-privada.

Así, luego de nadar contra la corriente, el SRI finalmente ha llegado a la orilla de la claridad. Ahora, el régimen RIMPE tiene el poder de facturar electrónicamente, permitiendo un avance significativo en la economía familiar.

Related posts

SRI actualiza el catastro de Contribuyentes Especiales y Agentes de Retención 2025